Zadlužení Čechů

Jak je to se zadlužením Čechů? Česká republika je v poslední době vykreslována jako země, jejíž občané se zoufale topí v dluzích. Mluví se o vysokém zadlužení českých domácností i vysokém počtu dlužníků, kteří své dluhy nezvládají splácet. Je to opravdu tak vážné? Podle tiskové zprávy, kterou na konci roku 2021 vydal Bankovní registr klientských informací, dosahuje celkový dluh českých domácností 2,87 bilionů Kč. Pro zajímavost uvádíme, že se tento dluh zvýšil meziročně o 314 miliard Kč. Na druhou stranu je potřeba vzít v úvahu, že vysoké zadlužení domácností i firem je všeobecným znakem vyspělých ekonomik, ve kterých lidé díky vysokým příjmům i více utrácejí. Zadlužení Čechů je v poměru k HDP výrazně nižší než v jiných vyspělých zemích a zároveň patříme mezi nejspořivější evropské národy. Nejsme na tom tedy ve skutečnosti daleko lépe, než se říká?

Kolik a za co Češi vlastně dluží?

Podle aktuálních údajů České národní banky dluží české domácnosti finančním institucím přes 2 biliony Kč. Z toho zhruba 1,57 bilionu představují hypotéky a úvěry ze stavebního spoření, tedy dlouhodobé investice občanů do vlastního bydlení. Tyto úvěry na bydlení tvoří tři čtvrtiny dluhů domácností a stojí za masivním nárůstem celkového dluhu. Oproti loňskému roku se jejich objem zvýšil o 307 miliard Kč. Vzhledem k rostoucím cenám nemovitostí i hypoték byla poptávka po úvěrech enormní. Pro zajímavost – více než milion českých domácností a 16% Čechů má hypotéku na nemovitost a dalších 13% o ní uvažuje. Přibližně půl bilionu Kč tvoří krátkodobé spotřebitelské úvěry, například na domácí spotřebiče, mobilní telefony nebo dovolenou. Růst u těchto úvěrů není tak dramatický, ale i přesto se jedná o 7 miliard Kč oproti loňskému roku. Podle průzkumu provedeném Českou bankovní asociací má zkušenost s úvěrem 83% Čechů, přičemž polovina nějaký momentálně splácí. Nejčastěji se jedná o půjčku na auto/motorku nebo spotřební elektroniku. Loňský rok byl v každém případě díky pandemii covid-19, rostoucí inflaci a energetické krizi velmi specifický a nějakou půjčku si vzala více než čtvrtina Čechů. Zbývající sumu pak tvoří úvěry poskytnuté živnostníkům.

Kromě závazků u poskytovatelů úvěrů mají Češi celou škálu dalších dluhů i vůči jiným firmám, občanům nebo institucím. Podle Asociace neúplných rodin, která provádí každoroční průzkum, poprvé v novodobé historii České republiky klesl dluh na výživném pod 10 miliard Kč a má nadále mírně klesající tendenci. Počet dlužníků výživného je bohužel stále velmi vysoký a pohybuje se v rozmezí 110 až 120 tisíci. Významnou legislativní změnou účinnou od 1.7.2021 na poli výživného je institut náhradního výživného, který má za cíl pomoci samoživitelům, jimž druhý rodič neplatí ani přes vymáhání výživné. Dalších více než 200 milionů Kč činí podle Svazu českých a moravských bytových družstev dluh vůči těmto družstvům a společenstvím vlastníků jednotek, která za neplatiče musejí hradit nedoplatky na energiích a společných nákladech. Mezi další dluhy se mohou řadit například nezaplacené služby mobilních operátorů, dodavatelů energií, neuhrazené pokuty, komunální poplatky, daně či odvody na zdravotní pojištění a sociální zabezpečení. Výše těchto dluhů není přesně zmapována, jejich celkový objem však bude nesrovnatelně nižší než dluh vůči finančním institucím.

Dlužíme méně než jiné vyspělé národy

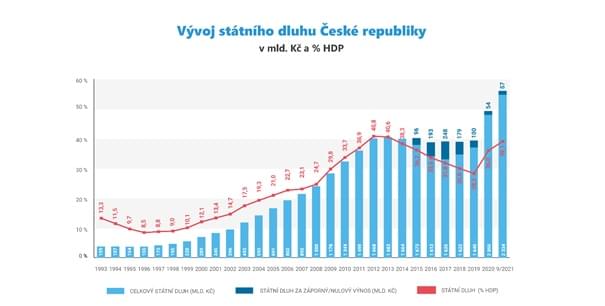

Z porovnání celkového zadlužení domácností v poměru k hrubému domácímu produktu vychází Česko ve srovnání s jinými vyspělými zeměmi i přes enormní nárůst poměrně příznivě. Podle aktuálních údajů Ministerstva financí se státní dluh za poslední dva roky zvýšil z 28,5 % na téměř 41 % v porovnání k HDP, což je obrovský skok. Hůře je na tom jedině Kypr. Nárůst zadlužení se netýká však jen České republiky, ale i ostatních zemí. Mezinárodní měnový fond provedl studii, na jejímž základě zjistil, že globální dluh během pandemie vzrostl nejvíce za padesát let a dvaapůlkrát přesahuje rozsah světové ekonomiky.

Na konec i nějaké dobré zprávy. Pozitivním faktem je, že mezi lety 2020 a 2021 celkové příjmy státního rozpočtu meziročně vzrostly o necelé procento, tj. o téměř 12 mld. Kč a podobný trend lze očekávat i v roce 2022. Dalším kladem je, že Česká republika je v rámci Evropské unie zemí s nejnižší nezaměstnaností a i přes růst dluhů patří do skupiny států s nejmenším zadlužením. Pokud bychom zadlužení České republiky srovnali s jinými zeměmi, tak „naše“ zadlužení je proti Rakousku poloviční, proti Francii třetinové a dokonce i Německo, považované za jednu z nejsilnějších a nejstabilnějších světových ekonomik, má dluh k HDP přes 70 procent.

Ubývá dluhů, které se nedaří splácet

Zatímco zadlužení Čechů u poskytovatelů úvěrů rok od roku stoupá, problémů se splácením postupně ubývá. Objem celkového nespláceného dluhu poklesl podle údajů Bankovního a Nebankovního registru klientských informací meziročně o 4,5 % na 28,9 miliardy Kč. Za tímto snížení stojí poměrně značný pokles nespláceného dluhu na bydlení, který se klesl o dvě miliardy na 6,2 miliardy korun. Oproti tomu nesplácený dluh na spotřebu se meziročně zvýšil o 598 milionů na 22,7 miliardy korun. Snížil se také počet lidí, kteří úvěry nezvládají splácet. Celkem jde v současnosti zhruba o 16 000 lidí, kteří nezaplatili alespoň tři po sobě jdoucí splátky úvěru na bydlení a 207 000 osob u spotřebních úvěrů, což je téměř o 20% méně než v předchozích letech. Pozitivní trend potvrzuje i registr Solus, který kromě finančních institucí sleduje i data od telefonních operátorů či dodavatelů energií. Podíl Čechů, kteří neplatí včas své závazky, je podle něj v současnosti nejnižší za posledních 10 let.

Ve splácení jsme druzí nejlepší v EU

Podle posledních statistik Eurostatu, které kromě nespláceného dluhu z úvěrů sledují také dluhy na nájemném či poplatcích za vodu a energie, má Česko druhý nejnižší podíl dlužníků se závazky po splatnosti z celé Evropské unie. V první pětici se dále umístilo Lucembursko, Německo, Nizozemsko a Švédsko. Naopak nejhůře dopadlo Bulharsko a Řecko, kde má s placením svých závazků problém více než třetina obyvatel.

Vynikáme i svou spořivostí

Češi mají u finančních institucí aktuálně uložené úspory ve výši zhruba 2,968 bilionu Kč. V průběhu pandemie covid-19 vzrostla touha Čechů šetřit čtyřnásobně a od nástupu pandemie došlo k vzestupu vkladů o 409 miliard Kč. Meziročně vklady vzrostly o 305,7 miliardy Kč. Češi jsou ovšem velmi konzervativní a většina neriskuje a nechává své úspory na běžných účtech, kde leží neuvěřitelných více než 60% úspor. Podle průzkumu Ministerstva financí se od roku 2015 zdvojnásobil počet Čechů, kteří si pravidelně spoří. Průměrně to bývá kolem 2.850 Kč měsíčně podle průzkumu Erste Group. Spolu s Rakušany patříme mezi nejspořivější evropské národy. Finanční gramotnost obyvatel mírně vzrostla, ale bohužel je stále velmi nízká, kdy 26% obyvatel velmi zaostává a tím se řadí do ekonomicky nejohroženější skupiny. Největší problémy dělá posouzení výhodnosti úvěru a počítání jednoduchým matematických příkladů. Na toto konto spustilo Ministerstvo financí na svých webových stránkách Národní registr projektů finančního vzdělávání, který má za cíl zvýšit finanční gramotnost obyvatel.

Problém je ve vysokém počtu starých exekucí

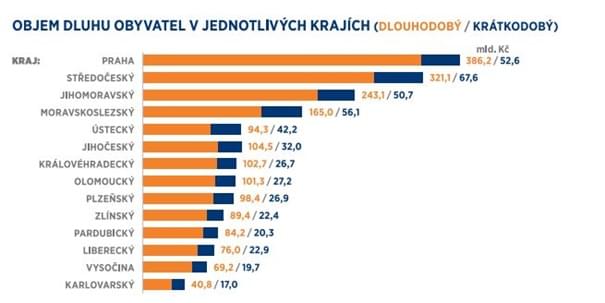

Navzdory pozitivním údajům o spořivosti Čechů a jejich schopnosti platit své závazky je v Česku v současnosti vedeno přes 4,3 milionu exekucí na více než 711 tisíc fyzických osob. Oproti roku 2020 vzrostl průměrný počet exekucí na osobu ze šesti na 6,4. Nejhůře je na tom Ústecký kraj, kde jsou obce, v nichž jsou zadluženy i dvě třetiny obyvatel. Navzdory pandemii covid-19, která se negativně odrazila na finanční situaci domácností, počet exekucí klesá a to přibližně o 8000 dlužníků oproti loňskému roku. Co se týče nezletilých dlužníků, tak těch je dokonce o čtvrtinu méně než loni, což je velmi pozitivní informace. Negativním efektem je nicméně fakt, že byť počet dlužníků klesl, tak se zvýšil počet nových exekucí. Podle dat Ministerstva spravedlnosti bylo loni zahájeno o 28 tisíc exekučních řízení více než v roce 2020. To představuje meziroční nárůst 6,8 procenta, přičemž nárůst hlásí všechny kraje kromě Severní Moravy. Vliv pandemie covid-19 na exekuce se podle expertů teprve ukáže. Vznik mnohdy nesplatitelných dluhů byl v minulosti zároveň důsledkem nedostatečné regulace poskytování úvěrů, které zneužívali někteří nebankovní poskytovatelé, kteří půjčovali na vysoký úrok a vydělávali na sankcích za nesplácení. Tisíce lidí se tak ocitly v dluhové pasti, ze které po mnoho let nedokázaly najít cestu ven. Situace se však naštěstí již obrátila k lepšímu. V souvislosti s institutem Milostivého léta lze očekávat další snížení. pozn. Milostivé léto byla dočasná akce, která umožnila dlužníkům ukončit exekuční řízení pouhým zaplacením původní vymáhané částky plus poplatku exekutorovi ve výši 907,50 Kč včetně DPH. Úroky a penále, které mohly při dlouhotrvajících exekucích mnohonásobně převýšit jistinu, byly odpuštěny. Milostivé léto trvalo od 28. října 2021 do 28. ledna 2022 a podmínkou bylo, že věřitelem musí být veřejnoprávní subjekt.

Vyhlídky do budoucna

V posledních letech byla přijata celá řada legislativních změn, které se zaměřily na prevenci vzniku dluhových pastí. Mezi nejvýznamnější z nich patří novelizace spotřebitelského práva, které neustále posilují právní postavení spotřebitelů a zamezují dřívějším nežádoucím praktikám některých podnikatelů. Velký kus práce v rámci zbavení se dlouholetých tíživých exekucí mělo odvést i zmiňované Milostivé léto. Výsledky přijatých novel se budou teprve hodnotit. Povinné zastavování nedobytných exekucí lze očekávat během roku 2022 a 2023. Pod tlakem Evropské Unie má Poslanecká sněmovna opětovně hlasovat o novele insolvenčního zákona týkající se oddlužení. V současné době je základní dobou oddlužení 5 let, ale Evropská unie považuje dobu 3 roky, jako adekvátní pro řešení dluhů formou oddlužení a zároveň požaduje po členských zemích, aby tomu přizpůsobily své národní právní úpravy.