Nová pravidla oddlužení: Jaká je minimální měsíční splátka a kolik obdrží nezajištění věřitelé?

04. červenec 2019

Novela insolvenčního zákona, jenž je účinná od 1. června 2019, zavádí kromě jiného změnu ve výši minimálního měsíčního plnění. Nově již není podmínkou, aby dlužník v horizontu 5 let splatil svým nezajištěným věřitelům alespoň 30 procent dluhu. Je však nutné, aby hradil alespoň minimální měsíční splátku. Jaká je její minimální výše, z čeho se tato splátka skládá a kolik dostanou nezajištění věřitelé, vám vysvětlíme v tomto článku.

Z čeho se skládá měsíční splátka?

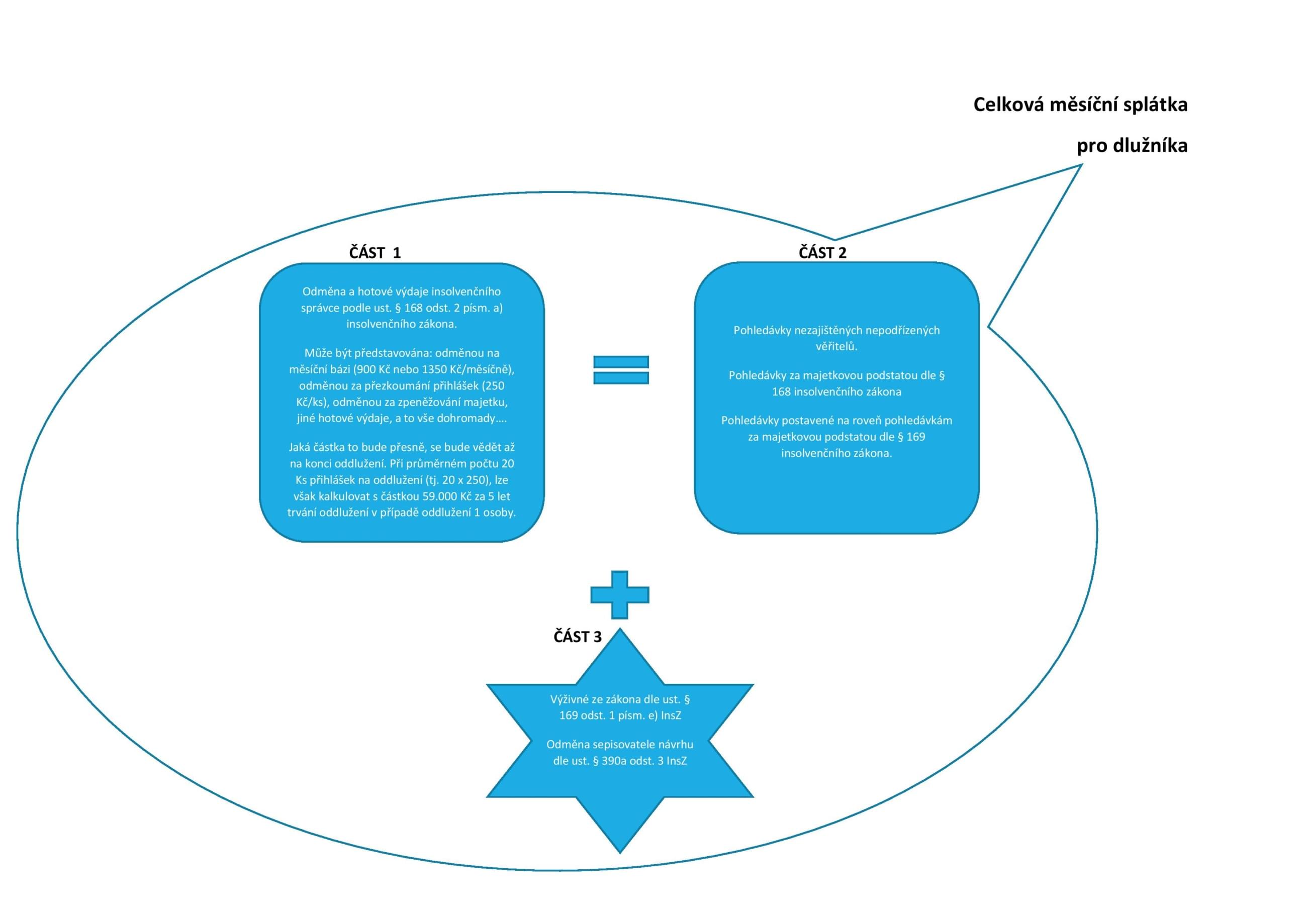

Měsíční splátka, kterou je dlužník povinen v průběhu oddlužení hradit insolvenčnímu správci, se může skládat ze dvou, popřípadě tří částí.

Část 1

První část představuje odměnu a hotové výdaje insolvenčního správce. U oddlužení, ve kterém se nebude zpeněžovat žádný majetek dlužníka, bude nejčastěji tvořena měsíční paušální odměnou správce ve výši 750 Kč a dále paušální náhradou jeho hotových výdajů ve výši 150 Kč měsíčně. V případě, že je správce plátcem DPH, je potřeba k oběma částkám přičíst ještě tuto daň ve výši 21 procent.

Dále musí dlužník uhradit také jednorázovou odměnou insolvenčního správce za přezkoumané přihlášky pohledávek věřitelů. Konkrétně se jedná o 250 Kč za každou přezkoumanou přihlášku.

Výše první části měsíční splátky tedy bude vždy záviset na parametrech konkrétního insolvenčního řízení.

Část 2

Druhou část představují splátky pro nezajištěné věřitele. Typicky se jedná o pohledávky ze spotřebitelských úvěrů, dluhy vůči mobilním operátorům či dodavatelům energií, půjčky v rodině apod. Do této kategorie spadají také pohledávky za majetkovou podstatou (mimo odměnu insolvenčního správce, která je vyloučena v samostatné vlastní části) a pohledávky jim postavené na roveň (mimo výživné ze zákona a odměnu za zpracování insolvenčního návrhu, která je vyloučena v samostatné části). Je nutno upozornit, že v této části jsou vlastně 3 skupiny pohledávek (A) pohledávky za majetkovou podstatou, (B) pohledávky postavené na roveň pohledávkám za majetkovou podstatou a (C) pohledávky nezajištěných věřitelů a tyto skupiny se uspokojují v následujícím pořadí: nejdříve A, pak B a pak teprve C.

Část 3

Třetí část představuje odměna zpracovateli insolvenčního návrhu, která může činit maximálně 4000 Kč + DPH u oddlužení jednotlivce nebo 6000 Kč + DPH při oddlužení manželů, a dále výživné ze zákona, pokud má dlužník povinnost ho platit.

Rozlišení jednotlivých kategorií je poměrně jednoduché a dá se jasně specifikovat. Komplikace však nastávají v jednotlivém poměřování. „Část 1 a Část 3 musí být uspokojeny ve výši 100 %. Část 2 musí dostat nejméně tolik, kolik dostala Část 1. Kolik dostane Část 1, se ale bude s jistotou vědět vlastně až na konci insolvenčního řízení, kdy insolvenční správce provádí vyúčtování své odměny a hotových výdajů,“ vysvětluje insolvenční správce Pavel Fabian a dodává: „Na začátku insolvenčního řízení lze jen předběžně kalkulovat, jak vysoká tato částka bude, a platby v průběhu trvání oddlužení jsou pouze zálohové.“

Sporné DPH

Problematické je to s úhradou daně z přidané hodnoty, je-li insolvenční správce či zpracovatel insolvenčního návrhu jejím plátcem. „Na jednu stranu dle ust. § 38 odst. 1 insolvenčního zákona částka představující DPH přirůstá k odměně insolvenčního správce, na druhou stranu je to ale zcela samostatná položka, která se dle zákona řadí do pohledávek za majetkovou podstatou. Odměna insolvenčního správce by tedy měla být v Části 1 samostatně a DPH z této odměny by mělo být zařazeno do Části 2,“ říká Pavel Fabian.

Stejně tak je to podle něj i s placením DPH u odměny za zpracování insolvenčního návrhu, která by rovněž měla spadat do Části 2. O výši DPH je tak v podstatě vždy ukrajováno nezajištěným věřitelům.

Příklad výpočtu a rozdělení měsíční splátky

1. Odměna a hotové výdaje insolvenčního správce činí měsíčně 900 Kč. Jelikož je daný správce plátcem DPH, je třeba k této částce připočítat ještě danou daň ve výši 189 Kč. Dlužník má povinnost zaplatit měsíčně 900 + 900 = 1800 Kč. Částka 900 Kč je pro insolvenčního správce, dále mu náleží 189 Kč představující DPH z jeho odměny a pro nezajištěné věřitele zůstává 711 Kč.

2. Pokud by dlužník byl plátcem výživného například ve výši 2 000 Kč, pak má povinnost platit 900 + 900 + 2 000 = 3 800 Kč. Částka 900 Kč je pro insolvenčního správce, dále mu náleží 189 Kč představující DPH z jeho odměny, 2 000 Kč se hradí na výživné a pro nezajištěné věřitele opět zůstává 711 Kč.

Příklad výpočtu splátek pro celou dobu trvání oddlužení

Problém nastává ve chvíli, kdy do kalkulace měsíční splátky začnou naskakovat další položky, které se musí hradit jednorázově a ke kterým se připočítává DPH. V takovém případě je lepší modelovat kalkulaci pro celou dobu trvání oddlužení, tedy na 3 roky nebo 5 let.

- Odměna insolvenčního správce za 5 let v případě oddlužení 1 osoby činí 54 000 Kč (+ DPH 11 340 Kč).

- Při průměrném počtu 20 ks přihlášek mu dále náleží odměna 20 × 250 = 5 000 Kč (+ DPH 1 050 Kč).

- Odměna zpracovatele insolvenčního návrhu činí 4 000 Kč (+ DPH 840 Kč).

- Dlužník má uloženo platit výživné 2 000 Kč měsíčně, tj. 2 000 × 60 měsíců = 120 000 Kč.

Dlužník bude v uvedeném příkladu povinen za 5 let trvání splátkového kalendáře uhradit minimálně 238 000 Kč, aby splnil podmínky oddlužení. Z této částky bude 71 390 Kč vyplaceno insolvenčnímu správci, 4 840 Kč zpracovateli insolvenčního návrhu, 120 000 Kč na výživném a pro nezajištěné věřitele tak zůstává 41 770 Kč.

Dlužník může být úspěšně oddlužen, pokud vynaložil veškeré úsilí, které po něm lze spravedlivě požadovat, oddlužením nesleduje nepoctivý záměr, plnil si po celou dobu řádně své povinnosti, jakož i další povinnosti uložené v insolvenčním zákoně. „Z pohledu zákona je dnes již zcela jedno, že celková dlužná částka nezajištěných věřitelů činila například 2 miliony Kč. Ke splnění podmínek oddlužení postačí, když nezajištění věřitelé dostanou v uvedeném příkladu za 5 let alespoň 41 770 Kč,“ vysvětluje insolvenční správce Pavel Fabian s tím, že tato částka bude poměrně rozdělena mezi všechny věřitele.

Autor: REDAKCE

Přečtěte si také

Expertka: Plošný zákaz mobilů ve škole není správná cesta

Vláda podpořila plošný zákaz používání mobilů na základních školách. Je takové opatření namístě? Odpovídá Petra Kolářová.

Kdy může policie vykázat partnera z bytu? Kauza Foldyny připomněla důležitý institut

Poslance Jaroslava Foldynu policie vykázala ze společného obydlí. Za jakých podmínek může policie člověka donutit opustit vlastní domov?

Statistička: Třičtvrtě domácností žije ve vlastním. Jak je to s dluhy Čechů?

„Třičtvrtě českých domácností žije ve vlastním. Téměř dva miliony lidí nemá úspory na neočekávané výdaje,“ uvedla Simona Měřinská, analytička ČSÚ.