Žebříček mikropůjček: Pozor na náklady při nesplácení

29. červen 2020

Nezisková organizace Člověk v tísni provedla srovnání krátkodobých půjček ve výši 10 tisíc korun od bank a nebankovních společností. Rozdíly jsou značné. Zatímco nejlépe hodnocené půjčky lze pořídit za částku v řádu stovek korun, na chvostu se umístily úvěry až padesátkrát dražší. Velké rozdíly jsou i v sankcích za nesplácení.

Cena půjčky není jediný parametr, podle kterého Člověk v tísni nabídku malých úvěrů na českém trhu porovnával. Index odpovědného úvěrování sestával ze tří oblastí – kromě nákladů, které spotřebitelé za půjčku zaplatí a které si mohou připlatit v případě prodlení se splácením, Index dále hodnotil transparentnost a přehlednost poskytovaných informací a také vstřícnost věřitelů vůči klientům před i po poskytnutí půjčky.

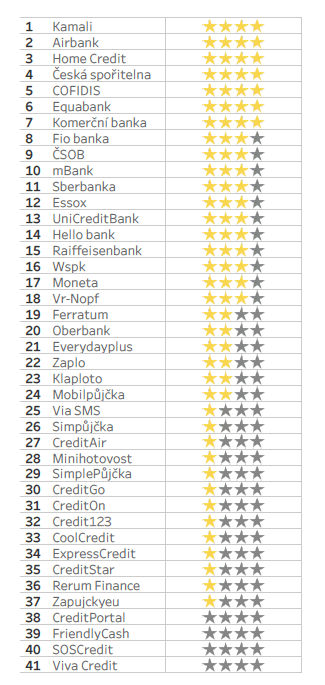

Do první desítky celkového hodnocení se kromě bank dostaly také tři nebankovní úvěrové společnosti. Jedna z nich, brněnská společnost Kamali, se ocitla na úplné špici. Následovaly společnosti Air Bank, Home Credit, Česká spořitelna, Cofidis, Equabank, Komerční banka, Fio banka, ČSOB a mBank. Celkem bylo hodnoceno 41 poskytovatelů úvěrů s licencí České národní banky, což představuje většinu trhu. Vyjmuty byly podnikatelské úvěry a půjčky, u nichž je nutno ručit nemovitostí.

Rozdíl v ceně půjček je až 50násobný

Cena, kterou spotřebitel za měsíční desetitisícovou půjčku zaplatí, se podle Indexu pohybuje od 95 korun až po 4 498 korun, což je téměř padesátkrát více. Podle autorů Indexu již dávno neplatí, že půjčky od bank jsou pouze ty levné a půjčky od nebankovních společností naopak jen ty drahé. „Na českém trhu nalezneme nebankovní společnosti, které vám půjčí za srovnatelných podmínek jako banky, ale je zde také řada těch, které chtějí za své půjčky obrovské úroky v řádu stovek procent ročně,“ vysvětluje autor Indexu odpovědného úvěrování David Borges.

Při nesplácení lze přeplatit až 30 tisíc

Analýza dále zkoumala náklady na půjčku v případě jejího půlročního nesplácení. Tady se nůžky mezi jednotlivými poskytovateli rozevírají ještě více. Celkově si mohou spotřebitelé na úrocích z prodlení, sankcích či dalších nákladech připlatit od 2 835 korun do 30 708 korun.

Řada společností již na webu poskytuje kalkulačku i vzorovou smlouvu

Poskytovatelé úvěrů podle analýzy zlepšují svoji transparentnost. Řada z nich si již zvykla na své weby umisťovat vzory svých smluv nebo také úvěrové kalkulačky, díky kterým mohou lidé ihned zjistit, kolik je půjčka bude stát.

V neposlední řadě Index v rámci vstřícnosti vůči klientům zkoumal také délku promlčecí lhůty. „Většina společností používá standardní zákonnou tříletou lhůtu, ale jsou i takové, které nutí klienty podepisovat její prodloužení. Některé dokonce až na pětinásobek, tzn. na 15 let,“ říká David Borges.

Autor: REDAKCE, Člověk v tísni

Zdroj foto: 123rf.com

Přečtěte si také

Senát odsouhlasil zvýšení rodičovského příspěvku. Má vzrůst na 400 tisíc

Rodičovský příspěvek vzroste od příštího roku o 50 tisíc korun na 400 tisíc. Předlohu dostane k podpisu prezident.

Konec dovolené uprostřed pobytu? Kdy vás může zaměstnavatel povolat do práce

Na právní poradnu se obrátil čtenář s dotazem, zda může zaměstnavatel zrušit již schválenou dovolenou.

Expertka: Plošný zákaz mobilů ve škole není správná cesta

Vláda podpořila plošný zákaz používání mobilů na základních školách. Je takové opatření namístě? Odpovídá Petra Kolářová.